今回は、FIRE達成に向けて日々倹約や投資に励んできた筆者のリアルな資産状況(2026年2月末時点)を公開します。

この記事があなたの資産形成のモチベーションアップや、新たな一歩を踏み出すきっかけになれば嬉しいです。

さらに、これまで経験した投資の後悔についても正直に語りますので、私の失敗談が、あなたの資産形成の参考になれば幸いです。

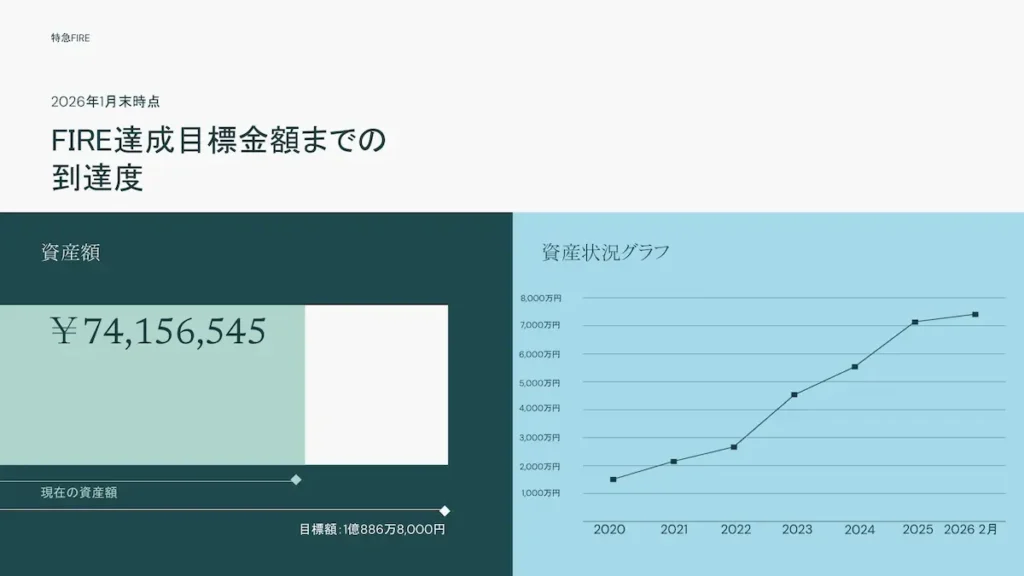

2026年2月末時点の資産状況と達成率

現在の総資産:74,156,545円

FIRE後の想定年間支出からざっくり算出した目標金額は1億886万8,000円なので、達成率は68%です。

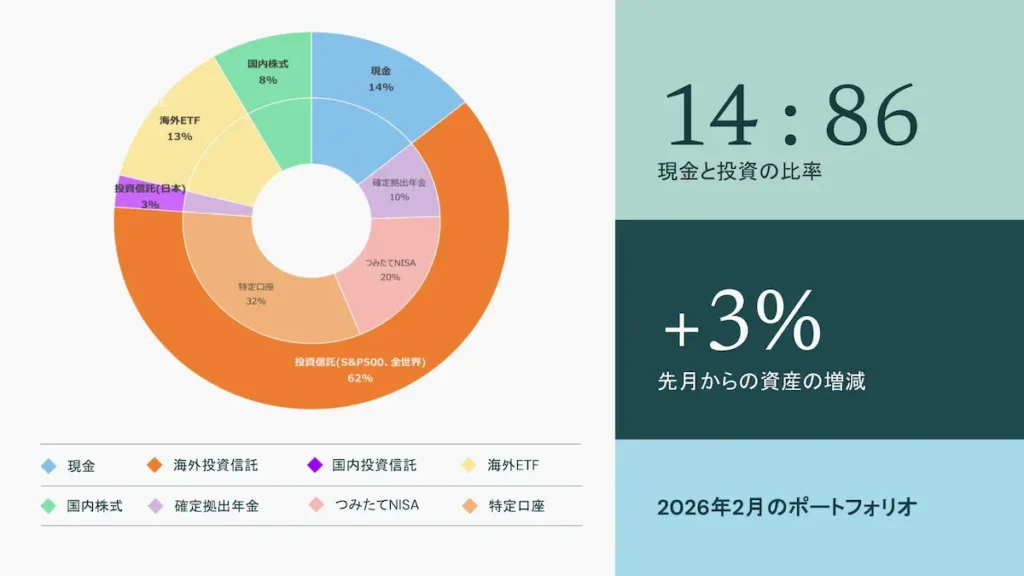

衆院選の結果を受けて日本株が上昇し、先月から資産が約200万円増えました。

これにより、2%目標にさらに近づくことができました。

短期的な相場の動きに振り回されることなく、今後も淡々と積み立てNISAへの投資を継続していきます。

ポートフォリオ公開

資産の内訳は以下のとおりです。

| 金額 | |

|---|---|

| 現金 | ¥10,509,179 |

| 投資信託(S&P500、全世界) | ¥45,969,519 |

| 海外ETF | ¥9,531,287 |

| 国内株式 | ¥8,146,560 |

| 合計 | ¥74,156,545 |

現金

現在、現金が約1,050万円あります。

新NISAの年間360万円の枠を使い切るべく、投資を継続していきます。

トランプ政権の動きやイラン情勢など、これから世界的に株価が下がる場面もありそうです。

大きく下がった場合は、この現金で『買い増し』をすべく、株価をチェックしていこうと思います。

まだまだ現金が多い(汗)

新NISAへの全力投資を続けます!

投資信託(S&P500、全世界株式)

確定拠出年金

夫婦合わせた確定拠出年金の合計評価額は、現在約960万円です。

利回りは116%です。

先月から約30万円増加しました。

内訳は、国内株式インデックスファンドが約200万円、外国株式インデックスファンドが約760万円で構成されています。

私が20代で企業型DCを始めた頃は、確定拠出年金についてあまり詳しくなく、投資できる枠をすべて使い切るのが良いと思い、毎月上限額を積み立てていました。

しかし、60歳時点での資産額が退職所得控除額(最大2,060万円)を大きく超えないようにすることが、確定拠出年金(iDeCoや企業型DC)の節税メリットを最大限に活かすためには理想的です。

その点、私は序盤に投資しすぎてしまったと感じています。

そのため、現在は掛け金を最小の月1,000円に抑え、様子を見ています。

若いうちに積極的に積み立ててしまったことを後悔。。。

皆さんも今のペースで確定拠出年金を積み立てて大丈夫か確認してみては???

確定拠出年金(iDeCoや企業型DC)の退職所得控除の詳細や、理想的な月々の投資額の考え方については、こちらの記事で詳しく解説しています。

NISA

評価額は約1,430万円、利回りは約45%で、eMAXIS Slim 全世界株式とeMAXIS Slim 米国株式(S&P500)が主な投資先となっています。

手持ちの現金をNISAに全力投入しているため、先月から約60万円増加しました。

特定口座

確定拠出年金やNISAとは別に、特定口座でeMAXIS Slim S&P 500とeMAXIS Slim 全世界株式を保有しており、評価額は約2,399万円です。

先月から約20万円増加しました。

株式等

米国ETF

VIGやSPYDなど、いわゆる米国高配当ETFをいくつか保有しており、評価額は約953万円です。

円安と株高の影響で約105%の利回りとなっています。

ETFはインデックスファンドなどの投資信託と異なり、配当金を受け取ることができるのですが、それは配当金が自動的に再投資されないことを意味します。

資産を早く増やすためには、投資と再投資を繰り返し、複利の力を使い、雪だるま式に資産を増やすのが鉄則です。

その点から、ETFではなくインデックスファンドを買っておけばよかったと少し後悔しています。

頃合いを見て売却し、インデックスファンドへ再投資することを検討しています。

シンプルかつ王道は米国や全世界株式へのインデックス投資一択です。

特にこだわりのない方は、無理してETFに手を出す必要はないでしょう。

日本個別株

外国株一本では為替リスクをもろに受けてしまうため、商社株など日本の個別株も所有しています。

評価額は約445万円で、利回りは約189%です。

コロナ禍の株安期に一気に購入したため、利回りが大きく伸びています。

また直近の衆院選の結果を受け株価が伸びました。

ポートフォリオ全体に占める割合が約6%と少なくなってきたので、頃合いを見て買い増しを検討しています。

あくまでも最優先は米国や全世界株式へのインデックス投資です。

為替リスクへの向き合い方については、こちらの記事で詳しく解説しています。

持株会

持株会とは、勤めている企業の株式を奨励金などのサポートつきで積み立てる制度です。

評価額は約165万円で、利回りは約347%と高い結果となっています。

私は20代の頃から数千円を毎月積み立ててきましたが、以下の理由から、利用することをおすすめしません。

- 流動性に欠ける:売買タイミングに制限がある。現金化したいときにすぐにできない。

- リスク分散にならない:勤めている企業の業績が悪化した場合、給料と資産の両方が減る可能性がある。

持株会の脱退にはいくつか条件があり、すぐにやめることは難しいため、現在は掛け金を最小額に抑えています。

奨励金など魅力的な部分もありますが、勤め先の企業の株を購入することはリスク分散の観点からはおすすめできません。

また自分の好きなタイミングで売買できないのもネックです。

コメント